In Deutschland zahlen Millionen Menschen jeden Monat dafür, dass jemand anderes Vermögen aufbaut. Nicht durch Zufall. Nicht durch Pech. Sondern durch ein System, das die wenigsten je hinterfragt haben.

Das ist kein Angriff auf Mieter. Es ist eine Einladung, einmal ehrlich nachzurechnen. Denn die meisten Menschen, mit denen ich spreche, haben nie wirklich geprüft, wohin ihr Geld eigentlich fließt und was es sie über die Jahre tatsächlich kostet.

Der Anfang

Drei Fragen, die kaum jemand beantworten kann

Bevor wir rechnen, stell dir drei einfache Fragen. Ehrlich. Die meisten können keine davon beantworten, nicht weil sie nicht intelligent genug wären, sondern weil es ihnen schlicht nie jemand erklärt hat.

Die Rechnung

144.000 Euro. Überwiesen. Weg.

Werden wir konkret. Der durchschnittliche Haushalt in Deutschland zahlt rund 1.200 Euro Miete pro Monat, der Bundesschnitt für eine Zweizimmerwohnung in einer mittelgroßen Stadt. Das sind keine Phantasiezahlen, sondern Daten des Statistischen Bundesamts.

1.200 EUR × 12 Monate × 10 Jahre

0€

14.400 EUR pro Jahr, zehn Jahre lang.

144.000 Euro sind raus. Überwiesen. Weg. Und jetzt kommt die Frage, die sich kaum jemand zu stellen traut: Was hast du dafür bekommen? Das Recht, nächsten Monat wieder zu zahlen. Kein Eigenkapital. Keine Wertsteigerung für dich. Keinen Vermögensaufbau. Nur das Recht, zu bleiben.

Rechne mit deiner eigenen Zahl

In 10 Jahren überweist du insgesamt

0€

Geld, das kein Eigenkapital für dich aufbaut. Willst du wissen, ob du stattdessen kaufen könntest? Mach den Immobilien-Quick-Check.

Das ist kein Angriff. Das ist Arithmetik.

Der Perspektivwechsel

Schau einmal auf die andere Seite

Nehmen wir an, dein Vermieter hat dieselbe Wohnung vor zehn Jahren für 200.000 Euro gekauft, finanziert über ein Bankdarlehen mit einer monatlichen Rate von rund 900 Euro. Die Frage ist nur: Wer hat diese 900 Euro bezahlt?

Als Mieter

- · 144.000 EUR Miete in 10 Jahren gezahlt

- · 0 EUR Eigenkapital aufgebaut

- · 0 EUR Wertsteigerung

- · Ergebnis: das Recht, weiter zu zahlen

Als Eigentümer

- · Darlehen größtenteils durch die Miete getilgt

- · Immobilie nach 10 Jahren 30–45 % mehr wert

- · 60.000–90.000 EUR Wertsteigerung

- · Ergebnis: ein Vermögenswert, der bleibt

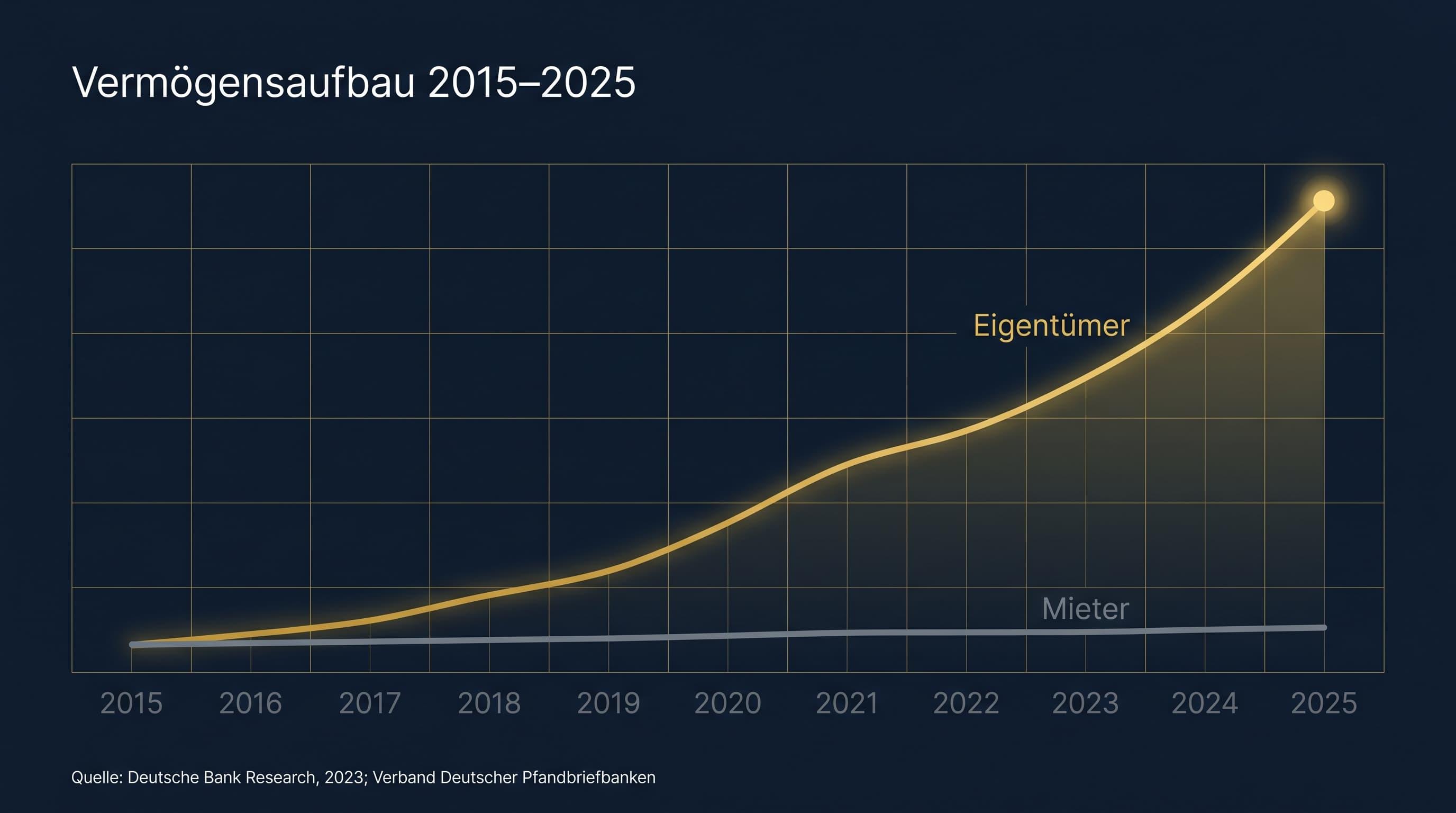

Nach Daten des Verbands Deutscher Pfandbriefbanken ist eine solche Immobilie heute im Schnitt 30 bis 45 Prozent mehr wert als vor zehn Jahren. Bei 200.000 Euro Kaufpreis sind das 60.000 bis 90.000 Euro Wertsteigerung für deinen Vermieter, finanziert durch dich. Nochmal: kein Vorwurf. Ein System mit zwei Seiten. Die Frage ist nur, auf welcher du sitzt.

Der größte Irrtum

„Ich habe doch kein Eigenkapital"

Ich kenne den Gedanken, der jetzt vielleicht in deinem Kopf ist: „Klingt gut, aber für mich geht das nicht, ich habe kein Eigenkapital." Das ist der meistgehörte Satz in diesem Bereich. Und er beruht auf einem Mythos.

Fakt ist: Die KfW, die staatliche Förderbank, sowie zahlreiche Privatbanken bieten heute Finanzierungsmodelle an, bei denen kein oder kaum klassisches Eigenkapital erforderlich ist. Vorausgesetzt: ein stabiles Einkommen, eine gute Bonität und eine passende Immobilie. Das hat nichts mit Glück zu tun, sondern mit Struktur.

Der Unterschied zwischen Menschen, die kaufen, und Menschen, die weiter mieten, ist meistens nicht Eigenkapital. Es ist Information.

Die Zahl, die alles zusammenfasst

Sechsmal

Eine Untersuchung von Deutsche Bank Research aus dem Jahr 2023 zeigt: Wer in Deutschland zwischen 1995 und 2015 eine Immobilie erworben hat, mit durchschnittlichem Einkommen, ohne Erbschaft und ohne Schenkung, hat bis 2025 ein Nettovermögen aufgebaut, das im Schnitt sechsmal höher ist als das von Mietern mit identischem Einkommensverlauf.

0 €

deine Monatsmiete im Beispiel

0 €

in 10 Jahren überwiesen

0 €

Vermögen, das davon für dich bleibt

Nicht, weil diese Eigentümer klüger waren. Nicht, weil sie mehr verdient haben. Sondern weil sie ein System für sich haben arbeiten lassen, anstatt für jemand anderen.

Der Preis des Wartens

Der teuerste Satz lautet: „Ich warte noch"

Das Erschreckende daran: Der Zeitpunkt, an dem all das möglich gewesen wäre, war für viele genau der Moment, in dem sie sagten: „Ich warte noch ein bisschen." Jeder Monat, in dem du wartest, ist ein weiterer Monat, in dem deine Miete das Vermögen von jemand anderem aufbaut.

Quellen

Statistisches Bundesamt · Verband Deutscher Pfandbriefbanken · KfW Förderbank · Deutsche Bank Research (2023). Die genannten Zahlen sind Durchschnitts- und Beispielwerte und stellen keine individuelle Finanzberatung oder Renditezusage dar.

Transparenz: Ich arbeite als Partner mit dem Netzwerk von Endlich Vermieter Werden (Alois Köhle) zusammen und qualifiziere Interessenten vor, ehrlich, faktenbasiert und ohne Druck. Die eigentliche Beratung und die gezielte Finanzierungsanfrage bei einer Bank übernehmen die Experten dieses Netzwerks. Dank ihrer jahrelangen Praxis wissen sie dabei auf Anhieb, welche Bank zum jeweiligen Beruf und zur aktuellen Situation des Interessenten passt.

Finde in 3 Minuten heraus, ob Eigentum für dich realistisch ist

Der Immobilien-Quick-Check zeigt dir schwarz auf weiß, ob eine Bank dich finanzieren würde – mit Zuordnung zu einer passenden Bank aus unserem Netzwerk. Transparenter Preis, keine versteckten Kosten.

Wähle deine Situation für den Quick-Check:

Hinweis: Dieser Schritt ist für Personen mit stabilem Einkommen ab ca. 2.500 € Netto gedacht. In Elternzeit, Probezeit oder ohne feste Anstellung ist der Zeitpunkt erfahrungsgemäß noch nicht der richtige.

Ähnliche Artikel